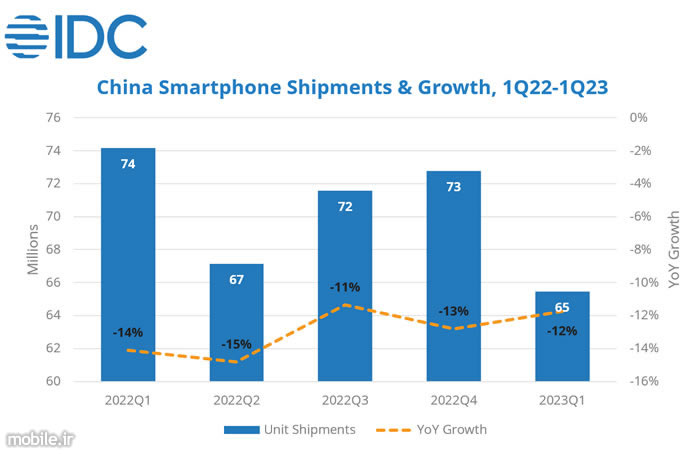

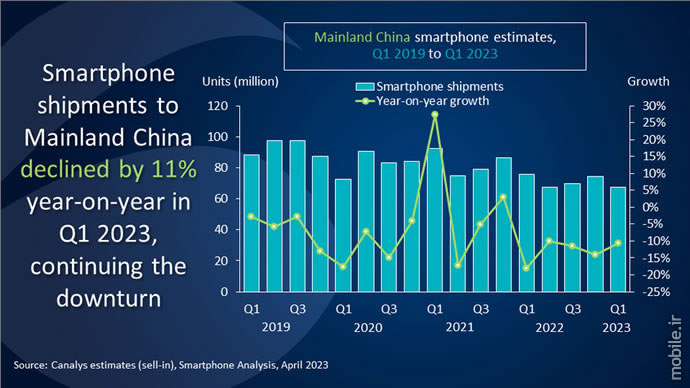

طبق گزارش Canalys، کاهش 11 درصدی عرضه گوشی های هوشمند در سه ماهه اول سال 2023 در بازار چین کاملاً بی سابقه بوده و کمترین میزان در بین سه ماهه اول از سه ماهه اول سال 2013 است. IDC همچنین شاهد کاهش دو رقمی در بازار چین است. عرضه به عنوان یک روند ادامه دار از سه ماهه اول سال 2022 که با وجود پایان سیاست کووید-صفر (که در برخی مقاطع منجر به بسته شدن خطوط تولید و بازارها شد) ادامه یافته است. IDC، در جستجوی خود برای یافتن علت این داستان، به ادامه آنچه که «اطمینان تاریک مصرفکننده» مینامد، اشاره میکند که منجر به تقاضای محدود برای گوشیهای هوشمند میشود. بر اساس گزارش IDC، مصرفکنندگان ثروتمند چینی نیز بهجای گوشیهای هوشمند به حوزههای دیگری مانند سرگرمی و خدمات روی آوردهاند. به گفته این منبع، یکی دیگر از عوامل موثر بر کاهش عرضه گوشی در بازار چین، افزایش رم و حافظه داخلی گوشی ها است که چرخه جایگزینی گوشی های قدیمی با گوشی های جدید را طولانی تر کرده است.

در این رابطه، لوکاس ژونگ، تحلیلگر Canalys می گوید: «نشاط اقتصادی پس از کاهش محدودیت های کووید-19 بازگشته است، اما این [مسئله] افزایش قابل توجهی در تقاضا برای گوشی های هوشمند ایجاد نکرد. این بازار پنجمین فصل متوالی افت دو رقمی خود را تجربه کرد. کل خرده فروشی کالا [مخصوص] مصرف کنندگان در سرزمین اصلی چین در سه ماهه سوم سال 2023 5.8 درصد افزایش یافت، اما تقاضا برای محصولات ارتباطی کاهش یافت. همهگیری کرونا بر رفتار مصرفکننده در میانمدت تا بلندمدت تأثیر گذاشت. جایی که مصرف کنندگان درآمد خود را صرف هزینه های ضروری می کنند [سپس] آنها تمایل دارند کمی پس انداز کنند. [این امر] این نشان دهنده نگرش منطقی نسبت به مصرف کالاهای الکترونیکی است. فروشندگان [برای حل این مشکل] برای ارائه محصولات قانع کننده برای برانگیختن [نیاز کاربران برای] به روز رسانی [دستگاههای خود] آن ها نیاز دارند.”

توبی ژو، یکی دیگر از تحلیلگران Canalys، اشاره می کند که فروشندگان با “عادی جدید” بازار کوچک چین و تلاش آنها برای ارائه محصولات جذاب کنار می آیند. ژو می افزاید: «همکاری با شرکای کانال [توزیع] برای کنترل [موجودی] ذخیره سازی به اولویت اصلی تبدیل شده است. در این میان، علاوه بر به روز رسانی محصولات پیشرفته مانند Oppo Find X6 و Honor Magic5 Pro، روند کوچک سازی بازار منجر به تسریع رقابت شدید در رده های پایین و میان رده شده است. شرکت ها محصولاتی با مشخصات برجسته مانند تراشه های پرچمدار، حافظه های بزرگ، عملکرد بصری تولید می کنند [پیشرفته] و همانطور که در Redmi K60، OnePlus Ace 2V، Realme GT Neo5 و سایر محصولات جدید دیده می شود، شارژ سریع را ارائه می دهند. در این رقابت شدید، شرکت ها باید از هرگونه جنگ قیمتی اجتناب کنند و بر ارائه پیشنهادهای متفاوت و ارزشمند تمرکز کنند. این تحلیلگر Channelize در ادامه از بهبود تجربه کاربر و بهبود وفاداری به برند به عنوان دو مزیت رقابتی دیگر در این بازار یاد می کند.

در این دو گزارش، تفاوت در رتبه اول و برترین ارائه دهنده گوشی های هوشمند در بازار چین وجود دارد و در حالی که در گزارش Canalise، اپل با عرضه 13.3 میلیون آیفون و سهم 20 درصدی در رتبه اول قرار دارد. IDC این شرکت را با 17.6 درصد سهم بازار در رتبه دوم قرار داد. در گزارش IDC، Oppo با سهم بازار 19.6 درصد در صدر قرار دارد، در حالی که این شرکت با 12.6 میلیون گوشی و سهم بازار 19 درصد در رتبه دوم گزارش Canalise قرار گرفته است. در این دو گزارش، هر دوی این شرکت ها سالانه با افت عرضه مواجه بوده اند، اما بار دیگر در میزان این افت بین این دو آمار تفاوت وجود دارد. در آمار IDC، عرضه اپل 7 درصد و اوپو 8.8 درصد کمتر از سال گذشته است، اما کانالیز وضعیت اپل را با 3 درصد افت بهتر و وضعیت اوپو را با 10 درصد افت بدتر از IDC نشان می دهد.

کانالیز جایگاه بالای اپل را به دلیل محبوبیت و فروش بالای سری آیفون 14 می داند و ارائه گوشی های جدید وان پلاس را در موفقیت اوپو موثر می داند. IDC در جستجوی یافتن دلایل موفقیت اوپو در بازار چین به گوشیهای تاشو جدید اوپو از جمله Find N2 و Find N2 Flip و پرچمدار سری Find X6 اشاره میکند که در شکلدهی وجهه رده بالای این برند موثر بودهاند. و رشد سالانه بیش از چهار برابر. وان پلاس نیز به عملکرد مثبت این مجموعه کمک زیادی کرده است.

هر دو موسسه تحقیقاتی IDC و Canalys سه برند Vivo، Honor و Xiaomi را به ترتیب سوم تا پنجمین ارائه دهندگان برتر گوشی های هوشمند در بازار چین در سه ماهه اول سال 2023 قرار دادند و همه آنها نسبت به سال گذشته کاهش نسبتاً شدیدی را تجربه کردند. . بر اساس آمار کانالیز، ویوو با ارائه 11.3 گوشی و 17 درصد سهم بازار با کمی تفاوت نسبت به اوپو در جایگاه سوم قرار دارد و نسبت به سال قبل افت 7 درصدی را تجربه کرده است. طبق آمار IDC، سهم ویوو به 17.3 درصد می رسد، اما تعداد گوشی های عرضه شده توسط این شرکت نسبت به سال قبل 14.9 درصد کاهش داشته است.

ویل وانگ، مدیر ارشد تحقیقات IDC، سه ماهه اول سال 2023 را شروع خوبی برای بازار موبایل نمی داند، زیرا خریداران این بازار نسبت به بودجه و هزینه های مصرفی خود حساسیت بیشتری نشان می دهند یا بودجه خود را صرف فعالیت های اوقات فراغت می کنند. مسافرت رفتن. وانگ می افزاید: در این شرایط، یک استراتژی قیمت گذاری تهاجمی تنها راه حل این مشکل نیست، معرفی محصولاتی مانند تلفن های تاشو که با تحت تاثیر قرار دادن دوستان یا بالا بردن موقعیت اجتماعی برای برخی از کاربران ارزش ایجاد می کند، به همان اندازه مهم خواهد بود.

در پایان اشاره به این نکته جالب به نظر می رسد که برخلاف پنج برند اصلی بازار، مجموع عرضه سایر شرکت های سازنده گوشی هوشمند در بازار چین که از آنها با عنوان Others یاد می شود، تقریباً بر خلاف همیشه، نه تنها با افت مواجه نشد. ، اما طبق آمار IDC 10.2 درصد افزایش یافته است. و در آمار کانالیز با رشد قابل توجه 19 درصدی مواجه بوده اند و در دو آمار به ترتیب 16.5 و 18 درصد بازار را در اختیار دارند.

{kind=link}